インボイス制度と下請法の注意点

2022年10月03日 スタッフブログ 開発 関戸

いよいよ来年2023年からインボイス制度(適格請求書保存形式)が始まります。最近ではテレビCM等でもよく耳にするようになってきました。

ただ、個人事業主・フリーランス・一人親方などでは、あまり関係ない事だと思われているケースも多いようです。このような事業者と取引のある企業では、インボイス制度開始後が不安という方も多いのではないでしょうか?

仕入先がインボイス制度に対応していないとどうなるか?

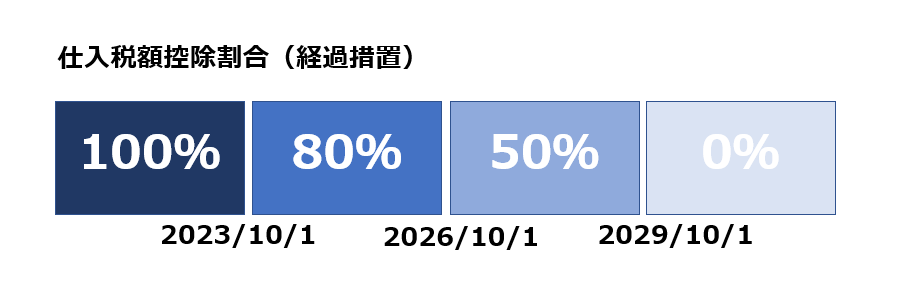

2023年以降、発注先や仕入先がインボイス制度していないと仕入税額控除を全く受けられなると思われている方のいらっしゃるようですが、実際にはインボイス制度が開始されるのが2023年、以後6年間は「経過措置」期間が設けられています。この期間は段階的に一定割合で仕入税額控除を受けられますので、いきなり全額控除が無くなってしまう訳ではありません。

インボイス制度と下請法の注意点

このような経過措置があるものの、やはり仕入先がインボイス対応の請求書を発行できない場合、一定の割合で仕入税額控除が減額されてしまい、消費税の負担が増えてしまいます。

しかし、この対応を仕入先に強要したり、これを機に発注先や仕入先を変更する場合、ともすると、今後は「下請法」に抵触する可能性があります。

公正取引委員会のQ&Aでは、以下のようなケースを上げ、注意を促しています。

- 1、取引対価の引下げ

- 2、商品・役務の成果物の受領拒否、返品

- 3、協賛金等の負担の要請等

- 4、購入・利用強制

- 5、取引の停止

- 6、登録事業者となるような慫慂等

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

最後の6は分かりにくいですが、インボイス対応を仕入先に強要し、しない場合は値下げや業者変更を一方的にちらつかせるなどの行為という事です。

もしこれらに該当する場合、発注先や仕入先と十分にコミュニケーションを取ることが重要なようです。